Aufgaben

Berechnung der Stückkosten / Break Even Point

Aufgabe 10

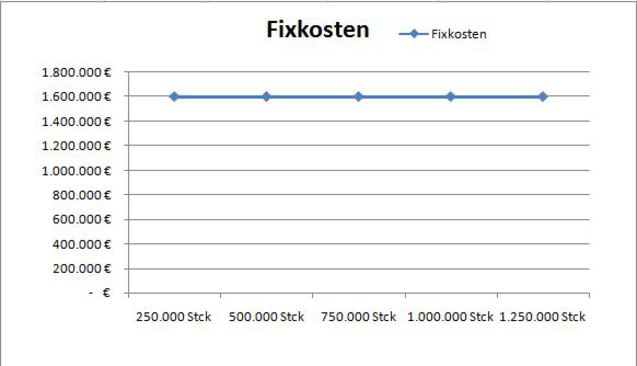

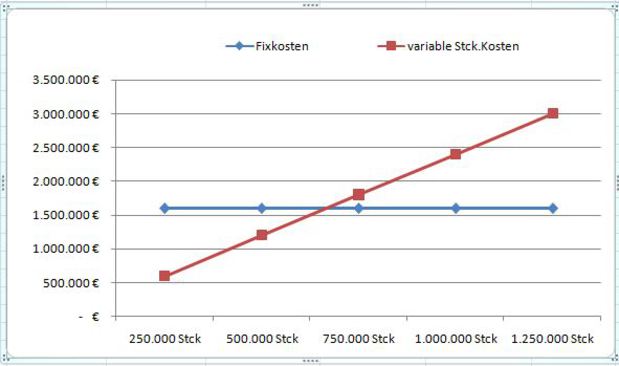

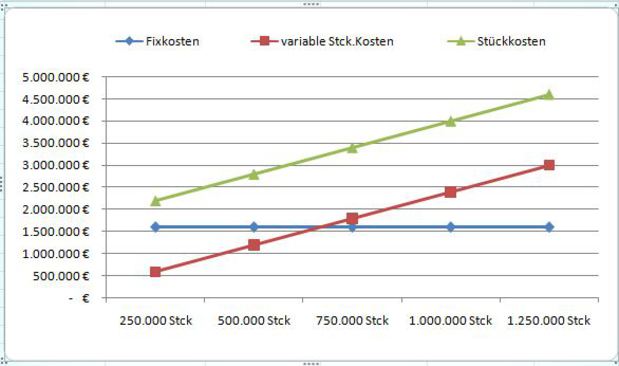

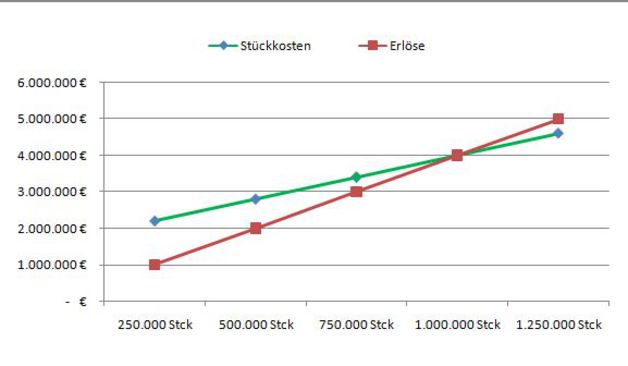

Eine Großbetrieb erzieltt mit einer Absatzmenge von 1.250.000 Stck. einen Umsatz von 5.000.000 €.Die Gesamtkosten für die Absatzmenge betrugen 4.600.000 €. Davon waren 1.600.000 € Fixkosten.

|

Absatzmenge x | = | 1.250.000 Stck. | |

| Umsatz UG | = | 5.000.000 € | ||

| Fixkosten Kf | = | 1.600.000 € | ||

| Gesamtkosten KG | = | 4.600.000 € | ||

| Stückkosten variabel KvStck | = | (KG-Kf) / x | 2,40 € | |

| Verkaufspreis | = | uG/x | 4,00 € | |

| notwendige Menge X | Kf/(uG-KvStck) | 1.000.000 Stck. |

| Stück | Fixkosten | variable Stck.Kosten | Stückkosten | Erlöse |

| 250000 | 1600000 | 600000 | 2200000 | 1000000 |

| 500000 | 1600000 | 1200000 | 2800000 | 2000000 |

| 750000 | 1600000 | 1800000 | 3400000 | 3000000 |

| 1000000 | 1600000 | 2400000 | 4000000 | 4000000 |

| 1250000 | 1600000 | 3000000 | 4600000 | 5000000 |

Aufgabe 9

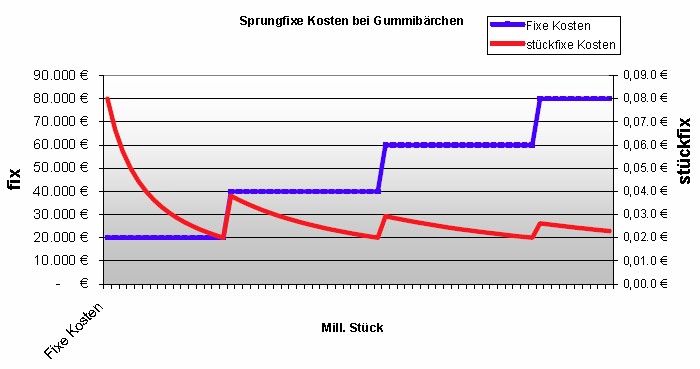

Sie haben eine Anlage zur Produktion von Gummibärchen. Ihre Anlage erlaubt bei einer 100%igen Beschäftigung einen Umsatz von 1 Million Stück (20.000 GE). Sie haben aber die Möglichkeit ca. 63.000 GE abzusetzen. Der Kauf einer weiteren Anlage kostet 20.000 GE. Diskutieren Sie die Möglichkeiten.

Lösung

1 Million Stück bedeutet Umsatz von 20.000 GE. Bei einem Umsatz von 63.000 GE müssen wir bei gleichen Vorraussetzungen

3,15 Millionen = 63.000 GE/20.000 GE * 1 Million Stück produzieren.

| Gummibärchen | Fixe Kosten | stückfixe Kosten | |

| 0,00 Mio Stck | 20.000 € | - |  |

| 0,25 Mio Stck | 20.000 € | 0,08.0 € | |

| 0,50 Mio Stck | 20.000 € | 0,04.0 € | |

| 1,00 Mio Stck | 20.000 € | 0,02.0 € | |

| 1,25 Mio Stck | 40.000 € | 0,03.2 € | |

| 1,50 Mio Stck | 40.000 € | 0,02.7 € | |

| 1,75 Mio Stck | 40.000 € | 0,02.3 € | |

| 2,00 Mio Stck | 40.000 € | 0,02.0 € | |

| 2,25 Mio Stck | 60.000 € | 0,02.7 € | |

| 2,50 Mio Stck | 60.000 € | 0,02.4 € | |

| 2,75 Mio Stck | 60.000 € | 0,02.2 € | |

| 3,00 Mio Stck | 60.000 € | 0,02.0 € | |

| 3,15 Mio Stck | 80.000 € | 0,02.5 € | |

| 3,25 Mio Stck | 80.000 € | 0,02.5 € |

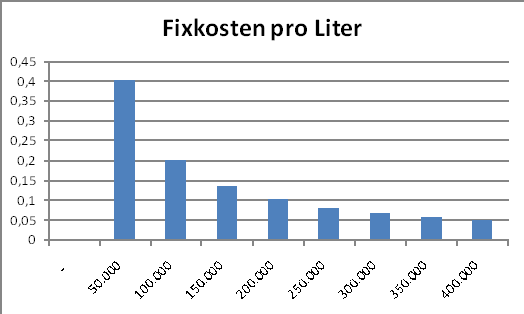

Aufgabe 8 Fixkosten

Die Kostenstelle Abfüllung einer Brauerei verursacht monatliche Fixkosten in Höhe von 20.000 €. Die maximale Kapazität dieser Kostenstelle beträgt 400.000 Liter pro Monat. Aufgrund Vorgelagerter Prozesse sind Chargen a 50.000 Liter möglich.

a) Berechnen Sie die Fixkosten pro Liter für alle möglichen Beschäftigungen und stellen Sie das Ergebnis grafisch dar.

b) Interpretieren sie den Verlauf der Fixkosten je Liter.

Aufgabe 7a

Ein Schuhproduzent kalkuliert mit konstanten Stückkosten von 12,- €/Stück und fixen Kosten von insgesamt 32.000,- €/Periode.

- Wie viel Stück muss er in einer Periode mindestens produzieren, um bei einem Verkaufspreis von 24,- €/Stück keinen Verlust zu erleiden?

- Stellen Sie die Lösung grafisch dar!

Lösung: 32.000 € / (24 € - 12 €) = 2.667 Schuhe müssen mindestens produziert und am Markt abgesetzt werden.

Aufgabe 7b

Ein Schuhproduzent kalkuliert mit konstanten Stückkosten von 35,- €/Stück und fixen Kosten von insgesamt 65.000,- €/Periode.

- Wie viel Stück muss er in einer Periode mindestens produzieren, um bei einem Verkaufspreis von 61,- €/Stück keinen Verlust zu erleiden?

- Stellen Sie die Lösung grafisch dar!

Lösung: 65.000 € / (61 € - 35 €) = 2.500 Schuhe müssen mindestens produziert und am Markt abgesetzt werden.

|

|

Aufgabe 6

Ein Schuhproduzent rechnet mit einer Abschreibung von 24.000 € pro Jahr für seine Anlage. Er hat Lohnkosten von 10.000 € /Monat. für die Fertigungslinie. Er produziert 1000 Schuhe mit der Anlage pro Monat. Wie hoch sind die Stückkosten?

24.000 € / 12 Monate = 2000 €, 2000 € + 10.000 € = 12.000 €. 12.000 € im Monat / 1000 Schuhe pro Monat = 12 € pro Schuh.

Berechnung der kalkulatorischen Abschreibungen

Aufgabe 5

Sie haben eine innovative Anlage angeschafft. Die Anschaffungskosten betrugen 80.000 GE. Die bilanzierte Abschreibung erfolgt komplett linear über 5 Jahre. Sie wissen aber, dass Sie bereits nach 3 Jahren sich eine neue Anlage zulegen müssen, um am Markt bestehen zu können. Sie rechnen damit, die Anlage noch mit 20.000 GE verkaufen zu können. Stellen Sie die kalk. Abschreibung der bilanzierten gegenüber.

| Jahr | Bilanzierte Abschreibung | Buchwert Bilanz | Kalkulatorische Abschreibung | Kalk. Restwert |

|---|---|---|---|---|

| Ende 2012 | 16.000 € | 64.000 € | -20.000 € | 60.000 € |

| Ende 2013 | 16.000 € | 48.000 € | -20.000 € | 40.000 € |

| Ende 2014 | 16.000 € | 32.000 € | -20.000 € | 20.000 € |

| Ende 2015 | 16.000 € | 16.000 € | ||

| Ende 2016 | 16.000 € | 0 € |

Aufgabe 4

In der ersten Jahreshälfte ist ein LKW zu einem Anschaffungspreis von 250.000 € gekauft worden. In der Buchhaltung wird er mit 30% degressiv pro Jahr abgeschrieben. Die gesamte Kilometerleistung wird mit 300.000 angenommen, wovon schätzungsweise 60.000 Kilometer auf jedes Jahr der vorrausichtlichen Nutzungsdauer entfallen. Aufgrund der derzeitigen Teuerungsrate werden die Wiederbeschaffungskosten in fünf Jahren mit

300.000 € veranschlagt. Wie hoch sind die bilanzierten und die kalkulatorischen Kosten in den einzelnen Jahren?

| Jahr | Bilanzierte Abschreibung | Buchwert Bilanz | Kalkulatorische Abschreibung | Kalk. Restwert |

|---|---|---|---|---|

| Ende 2012 | -75.000 € | 175.000 € | -60.000 € | 240.000 € |

| Ende 2013 | -52.500 € | 122.500 € | -60.000 € | 180.000 € |

| Ende 2014 | -36.750 € | 85.750 € | -60.000 € | 120.000 € |

| Ende 2015 | -25.725 € | 60.025 € | -60.000 € | 60.000 € |

| Ende 2016 | 18.007 € | 42.017 € | -60.000 € | 0 € |

Berechnung der kalkulatorischen Zinsen

Aufgabe 3

Die AMCD GmbH ist Hersteller von Möbeln. Der Geschäftsführer Herr Alzheimer bittet seinen Kosten- und Leistungsrechner die kalkulatorischen Zinsen für das Geschäftsjahr 2012 zu ermitteln. Auf Grund der vorgenommenen Sonderabschreibungen in den vergangenen Geschäftsjahren liegen die kalkulatorischen Restbuchwerte der nachfolgend genannten Wirtschaftsgüter des Anlagevermögens über denen der Bilanzansätze.

|

Wirtschaftsgut

|

Kalkulatorischer

Restbuchwert |

Bilanzansatz

|

|---|---|---|

|

Bebaute Grundstücke

|

550.000 GE

|

465.000 GE

|

|

Technische Anlagen

|

440.000 GE

|

355.000 GE

|

|

Fuhrpark

|

65.000 GE

|

47.500 GE

|

|

Betriebs- und Geschäftsausstattung

|

47.500 GE

|

45.000 GE

|

| 1.102.500 GE | 912.500 GE |

Beim Anlagevermögen ist von den kalkulatorischen Restbuchwerten der abnutzbaren Wirtschaftsgüter und nicht von den bilanzierten Restbuchwerten der Bilanz, die das Ergebnis bilanzpolitischer Bewertungsmaßnahmen sind, auszugehen.

|

Umlaufvermögen

|

Anfangsbestand 2011

|

Endbestand 2011

|

Mittelwert |

|

Fertige Erzeugnisse

|

105.000 GE

|

67.500 GE

|

86.250 GE |

|

Unfertige Erzeugnisse

|

41.000 GE

|

27.500 GE

|

34.250 GE |

|

Forderungen

|

15.000 GE

|

31.000 GE

|

23.000 GE |

| 143.500 GE |

Zu Beginn des Geschäftsjahres 2012 wurden von Kunden 19.500 GE angezahlt. Der Endbestand wird vorausichtlich im gleichen Geschäftsjahr bei 26.500 GE liegen. Wir rechnen mit einem Zinssatz von 6%.

Bei der Berechnung des betriebsnotwendigen Kapitals sind jene Fremdkapitalanteile in Abzug zu bringen, die dem Betrieb unentgeltlich zur Verfügung stehen. Man bezeichnet dieses zinslos zur Verfügung stehende Fremdkapital als Abzugskapital. Hierzu gehören vor allem zinslose Anzahlungen von Kunden, wiederum berechnet zu kalkulatorischen Durchschnittswerten.

|

Zinsloses Fremdkapital

|

=(Anfangsbestand 2011+Endbestand 2011)/2

|

Abzugskapital

|

|

Anzahlungen von Kunden

|

=(19.500 + 26.500) GE /2

|

23.000 GE

|

Berechnung des betriebsnotwendigen Kapitals:

|

|

betriebsnotwendigen Anlagevermögen

|

1.102.500 GE

|

|

+

|

betriebsnotwendigen Umlaufvermögen

|

143.500 GE

|

|

=

|

betriebsnotwendige Vermögen

|

1.246.000 GE

|

|

-

|

Abzugskapital

|

23.000 GE

|

|

=

|

betriebsnotwendige Kapital

|

1.223.000 GE

|

Das gesamte betriebsnotwendige Kapital, das in dem zur Erstellung der betrieblichen Leistung notwendige Vermögen gebunden ist, ist unabhängig von der Art der Finanzierung zu verzinsen.

|

betriebsnotwendige Kapital x Zinssatz

|

= kalkulatorischen Zinsen

|

|

1.223.000 GE x 6%

|

= 73.380 GE

|

Dieser Wert von 73.380 GE übernehmen wir in die Ergebnistabelle.

Berechnung des kalkulatorischen Wagnisses

Aufgabe 2

Bei der letzten körperlichen Inventur ist bei den Vorräten eine Differenz von 3% gegenüber der Lagerbuchhaltung aufgetreten. Der durchschnittliche Bestand an Vorräten betrug 50.000 €. Auf Grund von freiwilligen Kulanzleistungen entstanden Ihnen in den letzten drei Jahren Kosten in Höhe von durchschnittlich 1,8% des Jahresumsatzes (Jahresumsätze: Jahr01: 560.000 €, Jahr 02: 670.000 € und Jahr 03: 805.000 €). Auf Grund der derzeitigen unsicheren Wirtschaftslage rechnen Sie pro Jahr mit 3% Forderungsausfall (durchschnittlicher Forderungsbestand im Jahr 10: 400.000 €, im Jahr 11: 350.000 € und im Jahr 12: 500.000 €).

Berechnen Sie die kalkulatorischen Wagnisse im Durchschnitt. Für die Berechnung nehmen Sie als Grundlage die letzten drei Jahre.

Wir legen als Periode ein Jahr Jahr fest.

- Verlust an Vorräten

Für das aktuelle Jahr nehmen wir 50.000 €. x 3% = 1.500 € - Kulanzleistungen

Wir ermitteln den durchschnittlichen Jahresumsatz.

(560.000 € + 670.000 € + 805.000 €) /3 = 678.333 €

678.333 € x 1,8 % = 12.210 € - Forderungsausfall

(400.000 € +350.000 € + 500.000 €) / 3 = 416.667 €

416.667 € x 3% = 12.500 € - Wir bilden die Summe

1.500 € +12.210 € + 12.500 € = 26.210 €

Aufgabe 1

Unternehmer Meyer rechnet mit einem allgemeinen Unternehmerwagnis von 5%. Erfahrungsgemäß treten bei den jährlichen Inventuren 2% Differenzen an den Vorräten auf. Im letzten Jahr lag der Vorratsbestand in Höhe von 70.000 €. Dieses Jahr schätzt Herr Meyer die Vorräte auf von 85.000 €. Forderungsausfall im letzten Jahr war 10.080 € bei einem Jahresumsatz von 560.000 €. Dieses Jahr rechnet er mit 670.000 € Jahresumsatz. Die freiwilligen Kulanzleistungen betragen 1,2% der Jahresumsätze.

Berechnen Sie die kalkulatorischen Wagnisse!

Wir legen als Periode ein Jahr und das aktuelle Jahr fest.

- Verlust an Vorräten

Für das aktuelle Jahr nehmen wir 85.000 €. x 2% = 1700 € - Forderungsausfall

10080 € / 560000 € entspricht = 1,8%

1,8 % x 670000 € = 12060 € - Kulanzleistungen

1,2 % x 670000 € = 8040 € - Wir bilden die Summe

1700 € + 12060 € + 8040 € = 21800 €